Nội dung

Cập nhật tình hình kinh doanh Tập đoàn xăng dầu Việt Nam (PLX)

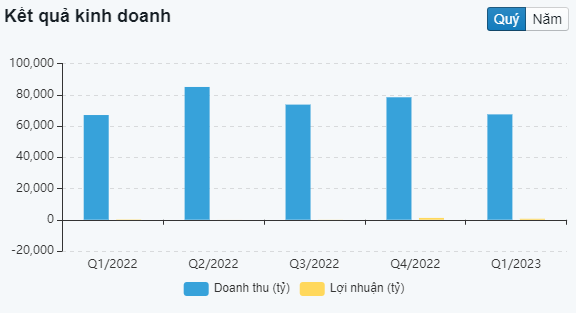

Theo Báo cáo tài chính, doanh thu quý 1/2023 của Tập đoàn Xăng dầu Việt Nam (Petrolimex) đạt 67.432 tỷ đồng, tăng 0,6% so với cùng kỳ 2022. Lợi nhuận gộp đạt 3.559 tỷ đồng, tăng trên 28%. Lợi nhuận trước thuế đạt 838 tỷ đồng, tăng gần 47% so với cùng kỳ 2022.

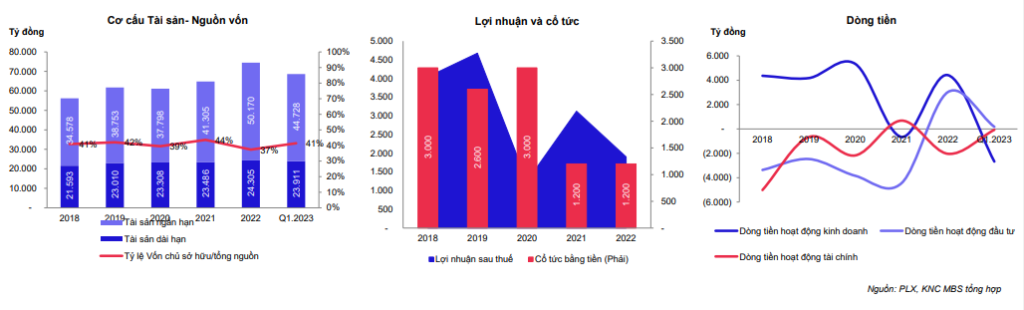

Tổng tài sản của Petrolimex đến cuối quý 1/2023 đạt 68.639 tỷ đồng, giảm 8% so với đầu năm, trong đó tài sản ngắn hạn đạt 44.728 tỷ đồng (-11%), tài sản dài hạn đạt 23.911 tỷ đồng (-2%). Tài sản ngắn hạn giảm nhanh 22% ở khoản tiền và tương tiền khi đạt hơn 9.000 tỷ đồng và hàng tồn kho giảm 15% xuống còn 14.581 tỷ đồng. Hàng tồn kho giảm nhanh chủ yếu do giá xăng dầu giảm trong kỳ.

Hiện nợ phải trả của Petrolimex vẫn còn hơn 40.212 tỷ đồng, chiếm 59% tổng nguồn vốn. Vốn chủ sở hữu tăng 2% lên 28.427 tỷ đồng, chiếm 41% tổng nguồn. Nợ phải trả chủ yếu là nợ phải trả ngắn hạn với 39.256 tỷ đồng, chiếm đến 98% nợ phải trả. Vay và nợ ngắn hạn cơ bản ổn định với 13.552 tỷ đồng, trong khi đó, phải trả người bán đang ở mức 19.221 tỷ đồng.

Thông tin cập nhật

Ngày 26/6 tới đây, Tập đoàn Xăng dầu Việt Nam sẽ tổ chức họp Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2023. Theo tài liệu họp ĐHCĐ Petrolimex đặt mục tiêu sản lượng xăng dầu xuất bán hợp nhất trong năm 2023 là 12,95 triệu m3/tấn, giảm 7% so với thực hiện năm 2022. Về kế hoạch kinh doanh, doanh thu hợp nhất đặt ra 190.000 tỷ đồng, giảm 38% so với thực hiện năm trước. Tuy nhiên, lợi nhuận trước thuế hợp nhất mục tiêu đạt 3.228 tỷ, tăng 42% so với năm trước.

Đáng chú ý, hồi tháng 4 vừa qua, Petrolimex đã thoái 120 triệu cổ phiếu, chiếm 40% vốn của Ngân hàng TMCP Xăng dầu Petrolimex (PGBank) và thu về số tiền hơn 2.568 tỷ đồng. Đây có thể là nguyên nhân giúp Petrolimex đặt mục tiêu lợi nhuận tăng mạnh bất chấp doanh thu sụt giảm.

Theo Petrolimex, năm 2023 được xác định là năm bản lề trong thực hiện Kế hoạch SXKD và ĐTPT 5 năm giai đoạn 2021-2025. Nhưng với dự báo tình hình có nhiều yếu tố không thuận lợi, đòi hỏi toàn Tập đoàn cần phải nỗ lực, triển khai quyết liệt, bám sát tình hình thực tiễn để phấn đấu hoàn thành toàn diện các chỉ tiêu kế hoạch SXKD năm 2023.

Kỳ vọng nguồn cung xăng dầu ổn định trong thời gian tới

(Theo VCSC)

Chúng tôi giảm 10% dự phóng LNST cốt lõi năm 2023 do chi phí bán hàng quý 1/2023 đã hoàn thành 29% dự báo cả năm của chúng tôi. Theo PLX, điều này là do chi phí lao động cao hơn, chi phí quảng cáo và tiếp thị tăng (đặc biệt là chi phí dành cho nhận diện thương hiệu) và chi phí logistics bất thường.

Chúng tôi dự báo LNST sau lợi ích CĐTS báo cáo năm 2023 sẽ tăng hơn gấp đôi lên 3,5 nghìn tỷ đồng nhờ lợi nhuận/lít xăng dầu cao hơn 8% YoY, sản lượng trong nước cao đạt 10,4 triệu m3 (không đổi YoY) và 548 tỷ đồng lãi ròng từ việc thoái vốn khỏi PG Bank. Chúng tôi cũng dự báo LNST năm 2025 sẽ quay trở lại mức trước dịch COVID-19.

Doanh số bán hàng quý 1/2023 tăng 4% YoY, cao hơn kỳ vọng của chúng tôi. Chúng tôi kỳ vọng PLX sẽ duy trì thị phần cao tương đương với mức cơ sở cao của năm 2022, đến từ việc giành lấy thị phần từ những đối thủ yếu hơn. Chúng tôi tiếp tục kỳ vọng mức tăng trưởng sản lượng đi ngang YoY trong năm 2023 do những lo ngại về tăng trưởng kinh tế chững lại.

Với mạng lưới phân phối và kho chứa lớn nhất toàn quốc, chúng tôi tin rằng PLX sẽ được hưởng lợi từ mức tăng trưởng nhu cầu xăng dầu dự kiến trong dài hạn của Việt Nam là 4,1%/năm trong giai đoạn 2022-2027 (theo Chính phủ), gấp 4 lần tốc độ tăng trưởng toàn cầu.

Yếu tố hỗ trợ: Lợi nhuận trên mỗi lít xăng dầu cao hơn kỳ vọng sau khi Nghị định 95 sửa đổi.

Rủi ro: Rủi ro chính sách; giá dầu biến động bất lợi.

Định giá:

Chúng tôi nâng giá mục tiêu cho Tập đoàn Xăng dầu Việt Nam (PLX) thêm 1,6% lên 39.000 đồng/cổ phiếu và duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG.

Giá mục tiêu cao hơn của chúng tôi chủ yếu là do tác động tích cực của việc cập nhật mô hình định giá mục tiêu của chúng tôi đến giữa năm 2024, vượt trội hơn mức cắt giảm 6% trong dự báo tổng LNST giai đoạn 2023-2027 của chúng tôi (+7%/-2%/-10% lần lượt cho các năm 2023/2024/2025) chủ yếu là do tăng chi phí bán hàng & quản lý doanh nghiệp dựa trên KQKD quý 1/2023.

Mức định giá của PLX là phù hợp với EV/EBITDA năm 2023 dự kiến là 8,6 lần – tương đương với các công ty cùng ngành.

Cập nhật PTKT cổ phiếu PLX

Trong những phiên gần đây PLX đang cho thấy nỗ lực thoát khỏi vùng tích luỹ ngắn hạn biểu hiện bằng việc xuất hiện gap up trong phiên giao dịch ngày 05/06/2023. Phiên hôm nay giá cổ phiếu đang điều chỉnh để kiểm tra lực cầu.

Nếu diễn biến tích cực và xu hướng tăng được hình thành cổ đông PLX có thể kỳ vọng giá mục tiêu quanh 44,000đ/cp trong thời gian tới.

Thanh khoản cải thiện trong thời gian gần đây cũng là một yếu tố hỗ trợ đà tăng.

———————————————————

Xem thêm: Báo cáo cập nhật cổ phiếu ACB-01/06/2023: Duy trì tăng trưởng.

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.