Nội dung

Cập nhật tình hình kinh doanh Tổng công ty Cổ phần Vận tải Dầu khí (PVT)

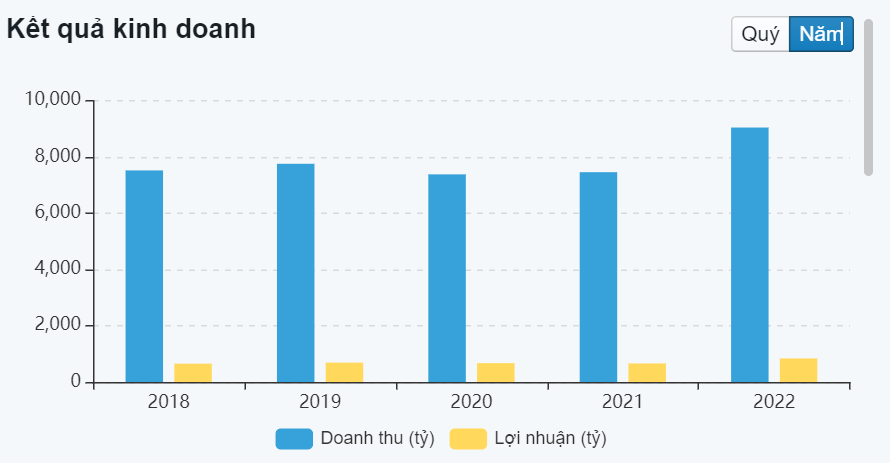

Báo cáo tài chính hợp nhất Quý IV/2022 có doanh thu đạt 2.439 tỷ đồng, tăng 17% so với quý IV năm 2021; Lợi nhuận sau thuế 276 tỷ đồng, tăng 16% so với quý IV/2021.

Theo PVTrans, trong Quý IV/2022, doanh thu bán hàng hóa dịch vụ tăng so với cùng kỳ năm 2021 chủ yếu từ doanh thu dịch vụ vận tải do giá cước tăng theo giá nhiên liệu, các tàu khai thác đủ chuyến và do được bổ sung từ các tàu đầu tư trong năm 2022.

Lợi nhuận sau thuế hợp nhất tăng so với cùng kỳ chủ yếu là do tăng hiệu quả từ khai thác các tàu đầu tư mới.

Lũy kế năm 2022, PVTrans đạt doanh thu 9.047,5 tỷ đồng, tăng 21% so với năm 2021; Lợi nhuận sau thuế 1.160,8 tỷ đồng, tăng 39% so với năm 2021.

Tại thời điểm ngày 31/12/2022, tổng tài sản PVT đạt hơn 14.247 tỷ đồng, tăng 14% so với hồi đầu năm. PVT đang nắm giữ hơn 334,1 tỷ đồng tiền mặt và 1.587,9 tỷ đồng các khoản tương đương tiền. Đầu tư tài chính ngắn hạn tăng 44,3%, lên 2.583,6 tỷ đồng.

Trong khi đó, các khoản phải thu ngắn hạn giảm 12,6%, xuống 1.290,6 tỷ đồng. Đặc biệt, chi phí xây dựng cơ bản tăng mạnh từ hơn 1,53 tỷ đồng, lên 138,19 tỷ đồng.

Lợi nhuận cốt lõi vững đà tăng trưởng trong giai đoạn 2023-25

(Theo Research VND)

Nhờ việc tích cực trẻ hóa đội tàu trong vài năm qua (đầu tư 15 tàu mới các loại trong năm 2021-22), PVT đã được hưởng lợi từ sự phục hồi nhu cầu vận tải xăng dầu sau đại dịch, đặc biệt là sau khủng hoảng Nga – Ukraine khiến giá cước tàu chở dầu tăng cao trên toàn cầu.

- Chúng tôi tin rằng đây sẽ là bệ đỡ để HĐKD cốt lõi của PVT tiếp tục tăng trưởng trong những năm tới với tăng trưởng kép LN cốt lõi (không tính đến thu nhập bất thường từ thanh lý tàu cũ) đạt 9,7% trong năm 2023-25 nhờ:

Đóng góp của các tàu mua mới (tăng trưởng kép tổng công suất đạt ~6% trong năm 2023-25) - Giá cước thuê tàu chở dầu/nhiên liệu dự kiến tiếp tục neo cao do cuộc khủng hoảng Nga – Ukraine đã tái định hình dòng chảy năng lượng toàn cầu.

Đối với KQKD báo cáo, do không ghi nhận thu nhập bất thường từ thanh lý tàu cũ như năm 2022, chúng tôi kỳ vọng LN ròng của PVT sẽ đi ngang svck trong năm 2023 (+0,9% svck), sau đó đạt tăng trưởng kép là 8,4% trong năm 2024-25.

Chúng tôi duy trì khuyến nghị Khả quan đối với PVT với giá mục tiêu không đổi dựa trên phương pháp DCF là 26.300 đồng/cp do tác động trái chiều của:

- Điều chỉnh tăng nhẹ dự phóng EPS năm 2023-25

- Chuyển mô hình DCF sang năm 2023.

- Nâng lãi suất phi rủi ro từ 3% lên 4%. Động lực tăng giá là giá cước thuê tàu chở dầu thô và nhiên liệu đang tăng trên toàn cầu. Rủi ro giảm giá đến từ giá cước thuê tàu thấp hơn kỳ vọng và lãi suất cao hơn dự kiến.

Cập nhật PTKT cổ phiếu PVT

PVT đang giao động trong kênh giảm giá dài hạn từ tháng 04/2022 đến nay. Hiện tại, giá đang bám biên trên kênh giá này.

MACD cắt xuống đường tín hiệu và nằm dưới đường 0 cho thấy giá cổ phiếu có thể tiếp tục suy yếu trong ngắn hạn.

Hỗ trợ mạnh của PVT quanh vùng 16,000/cp. Với tình hình thị trường hiện tại xác suất xuyên thủng vùng hỗ trợ này không lớn.

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhà đầu tư nên sử dụng như một nguồn tham khảo. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.

———————————————

Xem thêm: Báo cáo cập nhật cổ phiếu HPG ngày 27/02/2023

Cập nhật các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu