Nội dung

Cập nhật tình hình kinh doanh Tổng công ty điện lực dầu khí Việt Nam

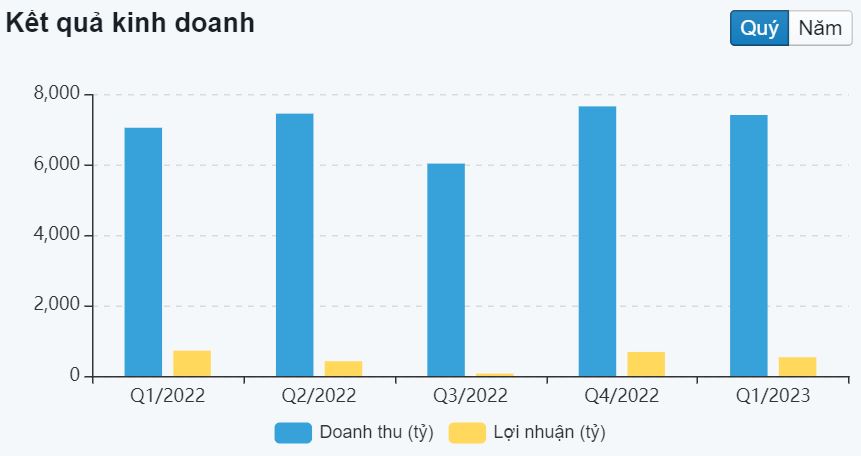

Tổng Công ty Điện lực Dầu khí Việt Nam vừa công bố kết quả kinh doanh quý 1/2023 với doanh thu hợp nhất đạt 7.703 tỷ đồng, tăng 8% so với cùng kỳ 2022. Lợi nhuận trước thuế đạt gần 690 tỷ đồng, giảm 22% so với thực hiện trong quý 1/2022. Sản lượng điện ước đạt hơn 4 tỷ kWh.

Trong quý I, công ty đã tiến hành bảo dưỡng các nhà máy điện (NMĐ) vận hành an toàn, hiệu quả. Trong đó, Tổ máy số 1 NMĐ Vũng Áng 1 đang dừng vận hành để thực hiện đại tu kết hợp khắc phục sự cố.

Liên quan đến tình hình thực hiện Dự án Nhiệt điện Nhơn Trạch 3 và Nhơn Trạch 4 (NT3&4), POW cho biết đã hoàn thành công tác lựa chọn nhà thầu, ký kết 17/18 gói thầu, cụ thể có 9 gói thầu đã hoàn thành, 8 gói đang thực hiện.

Bước sang quý 2/2023, PV POW đặt mục tiêu sản lượng điện gần 4,3 tỷ kWh và triển khai sửa chữa định kỳ các nhà máy điện đảm bảo an toàn, tiến độ. Công cũng tiếp tục đảm bảo cấp than ổn định, liên tục cho NMĐ Vũng Áng 1.

Doanh thu 4/2023 tháng của PV Power vượt 10.4 ngàn tỷ đồng

Tháng 4, Tổng Công ty Điện lực Dầu khí Việt Nam ghi nhận doanh thu 2,629 tỷ đồng, giảm 7% so với cùng kỳ và thực hiện 99% kế hoạch tháng. Lũy kế 4 tháng, tổng doanh thu đạt 10,421 tỷ đồng.

Riêng tháng 4, PV Power ghi nhận sản lượng điện khoảng 1,369 triệu kWh, thực hiện 99% kế hoạch tháng. Tổng sản lượng điện 4 tháng 5,372 triệu kWh.

Đóng góp nhiều nhất vào doanh thu tháng 4 của PV Power là nhà máy điện Cà Mau 1&2 với gần 956 tỷ đồng, chiếm hơn 36% tỷ trọng. Xếp sau là nhà máy điện Vũng Áng 1 và Nhơn Trạch 2 khi mang về lần lượt hơn 770 tỷ đồng và gần 724 tỷ đồng.

Tổ máy số 1 nhà máy Vũng Áng sẽ trở lại hoạt động vào tháng 8/2023

(Theo Research VCSC)

“Chúng tôi duy trì giá mục tiêu cho Tổng CT Nhiệt điện Dầu khí (POW) là 14.800 đồng/cổ phiếu nhưng điều chỉnh khuyến nghị từ MUA thành KHẢ QUAN do giá cổ phiếu của công ty đã tăng 9% trong 2 tháng qua.

Chúng tôi đánh giá POW là cổ phiếu hấp dẫn khi Việt Nam có lượng tiêu thụ điện khá ổn định và POW đang trong quá trình chuyển đổi cơ cấu sang LNG với các nhà máy điện LNG Nhơn Trạch 3 & 4 trong tương lai.

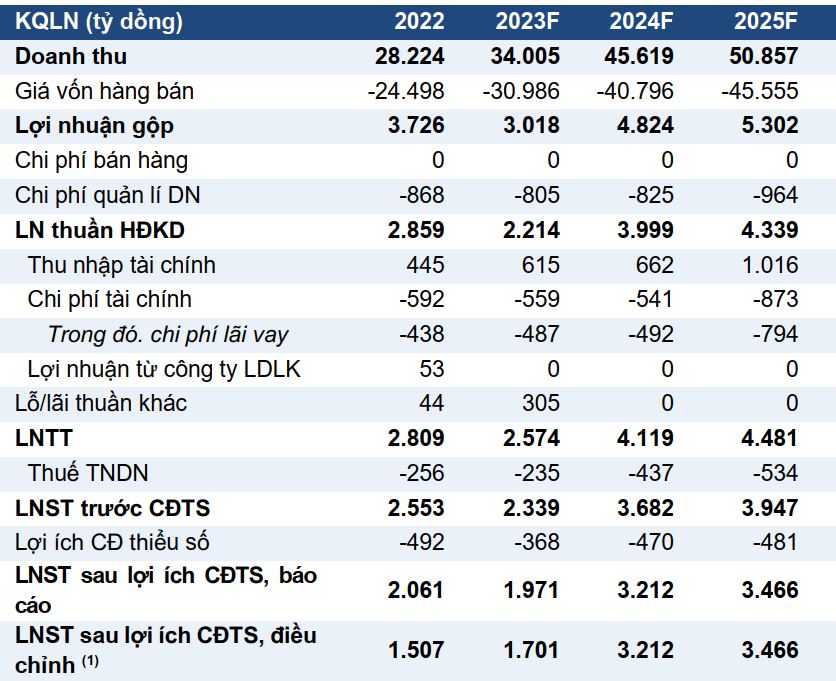

Chúng tôi điều chỉnh giảm 6% dự báo tổng LNST giai đoạn 2023-2027 do:

1) Điều chỉnh giảm 38% dự báo LNST sau lợi ích CĐTS báo cáo cho nhà máy Vũng Áng.

2) Điều chỉnh chi phí lãi vay năm 2023 tăng thêm 33%.

3) Trì hoãn việc đưa nhà máy Nhơn Trạch 3 và 4 vào hoạt động lần lượt sang giữa năm 2025 và giữa năm 2026 (chậm hơn 6 đến 12 tháng so với kỳ vọng trước đây của chúng tôi và các mốc thời gian kế hoạch hiện tại của POW).

Nhà máy Vũng Áng sẽ hoạt động trở lại vào quý 3/2023

Tại ĐHCĐ vào tháng 4/2023, POW cho biết công ty phát hiện sự cố ở tua bin cao và trung áp của tổ máy phát điện số 1 thuộc nhà máy Vũng Áng và cần được bảo trì thêm. Do đó, POW dự kiến tổ máy phát điện sẽ hoạt động trở lại trong tháng 8/2023, muộn hơn so với kỳ vọng trước đó của chúng tôi là vào tháng 4/2023, nên chúng tôi giảm 10% dự báo sản lượng năm 2023 cho nhà máy Vũng Áng. Ngoài ra, chi phí than cho nhà máy tăng cao hơn dự kiến. Tương ứng, chúng tôi điều chỉnh giảm 38% dự báo LNST từ nhà máy Vũng Áng trong 2023.

Tiến độ xây dựng đường dây tải điện cho nhà máy Nhơn Trạch 3 & 4 chậm hơn dự kiến ảnh hưởng tiến độ đưa nhà máy vào vận hành.

Tổng công ty Truyền tải điện Quốc gia (EVNNPT) hiện đang phụ trách xây dựng 2 đường dây tải điện (220 kV và 500 kV) cho hai nhà máy điện LNG này. Do khó khăn trong công tác giải phóng mặt bằng, EVNNPT đã đề xuất lên Bộ Công Thương thay thế đường dây 220 kV Nhơn Trạch 3 – Thủ Đức ban đầu bằng đường dây Nhơn Trạch 3 – Mỹ Xuân – Cát Lái.

Cục Điện lực và Năng lượng tái tạo của Bộ Công Thương trả lời rằng đề xuất này phải được Thủ tướng Chính phủ chấp thuận vì đường dây truyền tải ban đầu đã được đưa vào dự thảo Quy hoạch Phát triển Điện lực (PDP) VIII.

Chúng tôi cho rằng vấn đề này sẽ cần thời gian để giải quyết. Do đó, chúng tôi dự báo dự án này sẽ đi vào hoạt động vào giữa năm 2025 (Nhơn Trạch 3) và giữa năm 2026 (Nhơn Trạch 4) — chậm hơn 6 đến 12 tháng so với kỳ vọng trước đây của chúng tôi và các mốc thời gian kế hoạch hiện tại của POW. Do đó, chúng tôi trì hoãn dự báo LNST cho dự án này .”

Cập nhật PTKT cổ phiếu POW

Cổ phiếu POW đang nằm trong kênh tăng giá từ tháng 10/2022 đến nay và đang hướng đến kháng cự quanh vùng 14,500đ/cp.

Xác suất vượt qua vùng giá này là 50/50 khi thanh khoản đang không ủng hộ đà tăng.

Trong trường hợp vượt cản thất bại vùng 11,500 sẽ là hỗ trợ gần nhất.

Tín hiệu kỹ thuật ngắn hạn của POW ở trạng thái trung tính. Nếu nhìn ở khung đồ thị daily giá cổ phiếu thực ra đang đi ngang quanh vùng 12,500 – 13,500. Và không dễ để POW bứt khỏi vùng giá này.

—————–

Xem thêm: Báo cáo cập nhật NKG – 09/05/2023: KQKD quý I/2023

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.