Nội dung

Cập nhật tình hình kinh doanh Công ty Cổ phần Phân bón Dầu khí Cà Mau

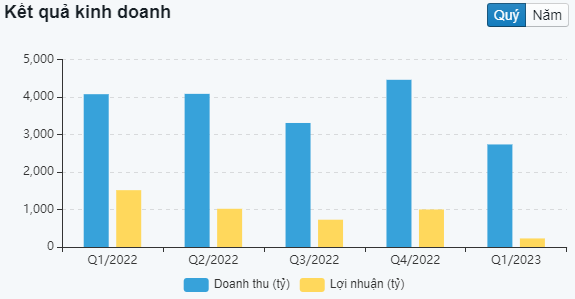

Quý I/2023 doanh thu bán hàng và cung cấp dịch vụ của DCM đạt 2.829 tỷ đồng, giảm 34% so với cùng kỳ năm ngoái. Trong đó, riêng doanh thu bán ure là 2.290 tỷ đồng, chiếm 81% trong cơ cấu tổng doanh thu, chủ yếu đến từ hoạt động trong nước với 1.405 tỷ đồng, giảm 11% và hoạt động xuất khẩu giảm 60% xuống còn 884 tỷ đồng.

Doanh thu giảm mạnh, giá vốn lại tăng cao khiến lãi gộp của Đạm Cà Mau giảm 71% xuống còn 568 tỷ đồng. Biên lợi nhuận gộp giảm mạnh từ 48,5% xuống còn 20,7%.

Điểm sáng là doanh thu tài chính tăng 71% cùng kỳ nhờ lãi tiền gửi. Các chi phí cũng được tiết giảm như chi phí tài chính giảm 55%, chi phí quản lý doanh nghiệp giảm 41%, riêng chi phí bán hàng tăng 55%.

Kết quả, DCM lãi sau thuế 230 tỷ đồng, giảm 85% so với mức lãi cao kỷ lục cùng kỳ 2022, EPS giảm mạnh từ 2.829 đồng xuống còn 393 đồng – Đây là mức lãi thấp nhất theo quý của Đạm Cà Mau trong vòng 2 năm qua, kể từ quý 1/2021.

Theo giải trình từ phía công ty, doanh thu bán hàng của công ty mẹ giảm hơn 34% do giá bán phân bón giảm mạnh. Cụ thể, giá bán bình quân sản phẩm Ure quý 1/2023 giảm hơn 32% so với cùng kỳ. Chi phí giá vốn và chi phí bán hàng tăng cũng ảnh hưởng đến lợi nhuận sau thuế doanh nghiệp.

Tại thời điểm cuối tháng 3, tổng tài sản của DCM tăng 405 tỷ đồng lên 14.571 tỷ đồng, trong đó tài sản ngắn hạn chiếm 85%. Tiền và các khoản tương tương đương tiền cũng tăng 12% lên 2.386 tỷ đồng, trong đó phát sinh thêm 30 tỷ tiền gửi ngân hàng có kỳ hạn dưới 3 tháng.

Rủi ro giá khí đầu vào tăng mạnh (Theo VCSC)

“Cập nhật từ đại hội cổ đông T6/2023:

Cổ đông thông qua đề xuất của DCM về việc sửa đổi bổ sung hợp đồng mua bán khí mỏ PM3 CAA và Lô 46 – Cái Nước với Tập đoàn Dầu khí Việt Nam (PVN)

Theo đó, tỷ trọng sản lượng khí đầu vào từ mỏ khí trong nước và khí mua từ Malaysia được thay đổi từ tỷ trọng cố định lần

lượt là 90% và 10% sang tỷ trọng linh hoạt và sẽ được PVN quyết định vào cuối năm. DCM cho biết tỷ trọng sản lượng khí từ mỗi nguồn là 50%:50% trong kịch bản kém khả quan nhất. Việc sửa đổi này tương ứng khả năng điều chỉnh tăng dự báo giá khí đầu vào trung bình của chúng tôi và rủi ro điều chỉnh giảm đối với dự báo lợi nhuận giai đoạn 2023-2027 của chúng tôi, dù cần

thêm đánh giá chi tiết.

Cổ đông đã thông qua kế hoạch năm 2023

Với doanh thu đạt 13,5 nghìn tỷ đồng (-15% YoY) và LNST đạt 1,4 nghìn tỷ đồng (-68% YoY). Kế hoạch doanh thu và LNST năm 2023 của DCM tương ứng với 130% và 125% dự báo cả năm của chúng tôi, chúng tôi cho rằng điều này là do giả định giá bán urê trung bình của DCM là 400-420 USD/tấn so với giả định của chúng tôi là 350 USD/tấn.

DCM cũng đã công bố KQKD sơ bộ nửa đầu năm 2023

Với doanh thu đạt 6.650 tỷ đồng (-18% YoY) và LNST đạt 377 tỷ đồng (-85% YoY). LNST giảm mạnh do giá bán urê ước tính của DCM giảm 38% YoY trong nửa đầu năm 2023 và giả định của DCM về giá khí đầu vào trong kịch bản kém khả quan nhất (9,58 USD/triệu BTU, bao gồm thuế giá trị gia tăng và cước phí vận chuyển khí). LNST sơ bộ nửa đầu năm 2023 đã hoàn thành 34% dự báo cả năm của chúng tôi và thấp hơn kỳ vọng của chúng tôi, chúng tôi cho rằng nguyên nhân là do giá khí đầu vào cao hơn dự kiến lấn áp giá bán urê cao hơn dự kiến.

Cổ đông đã thông qua mức cổ tức tiền mặt năm 2022

Là 3.000 đồng/cổ phiếu (lợi suất 12%), cao hơn dự báo của chúng tôi là 2.500 đồng/cổ phiếu. Chúng tôi cho rằng việc điều chỉnh tăng này là phù hợp với LNST sau lợi ích CĐTS cao kỷ lục của DCM vào năm 2022 là 4,3 nghìn tỷ đồng (+2,4x YoY) và năng lực tài chính mạnh mẽ. Ngoài ra, cổ đông đã thông qua mức cổ tức tiền mặt năm 2023 là 1.600 đồng/cổ phiếu (lợi suất 6%) so với dự báo hiện tại của chúng tôi là 2.500 đồng/cổ phiếu (lợi suất 10%).

DCM ước tính nhà máy urê của công ty sẽ hết khấu hao vào tháng 9/2023

Dựa trên thông tin mới này, chúng tôi ước tính chi phí khấu hao của nhà máy urê sẽ giảm xuống còn 878 tỷ đồng (-33% YoY) vào năm 2023. Mức khấu hao này thấp hơn so với dự báo hiện tại của chúng tôi, mà chúng tôi cho rằng sẽ bù đắp một phần cho giá khí đầu vào cao hơn dự kiến. Do đó, DCM sẽ chủ yếu ghi nhận chi phí khấu hao từ nhà máy NPK sau tháng 9/2023. DCM vẫn chưa chốt chính sách khấu hao cho nhà máy NPK, nhưng công ty đang xem xét áp dụng phương pháp khấu hao nhanh với thời gian khấu hao là 10 năm. DCM cũng cho biết đã trả hết nợ gốc và lãi vay liên quan đến các khoản vay của nhà máy NPK. “

Cập nhật PTKT cổ phiếu DCM

Nhìn vào khung thời gian ngày có thể thấy DCM chỉ vừa thoát khỏi xu hướng giảm dài hạn. Không cú có break với Vol lớn nào xuất hiện khiến nhịp tăng trở nên kém thuyết phục.

Có lẽ cổ phiếu sẽ sớm quay trở lại kiểm tra lực cầu quanh trendline.

Với trang thái cổ phiếu hiện tại, xác suất cao xu hướng thời gian tới của DCM sẽ là đi ngang., cản trên gần nhất quanh 28,000 – 29,000đ/cp.

——————————————————————–

Xem thêm: Cập nhật cổ phiếu KBC T6/2023: Kỳ vọng cao

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.