Nội dung

Cập nhật tình hình kinh doanh Công ty cổ phần Cao su Phước Hòa

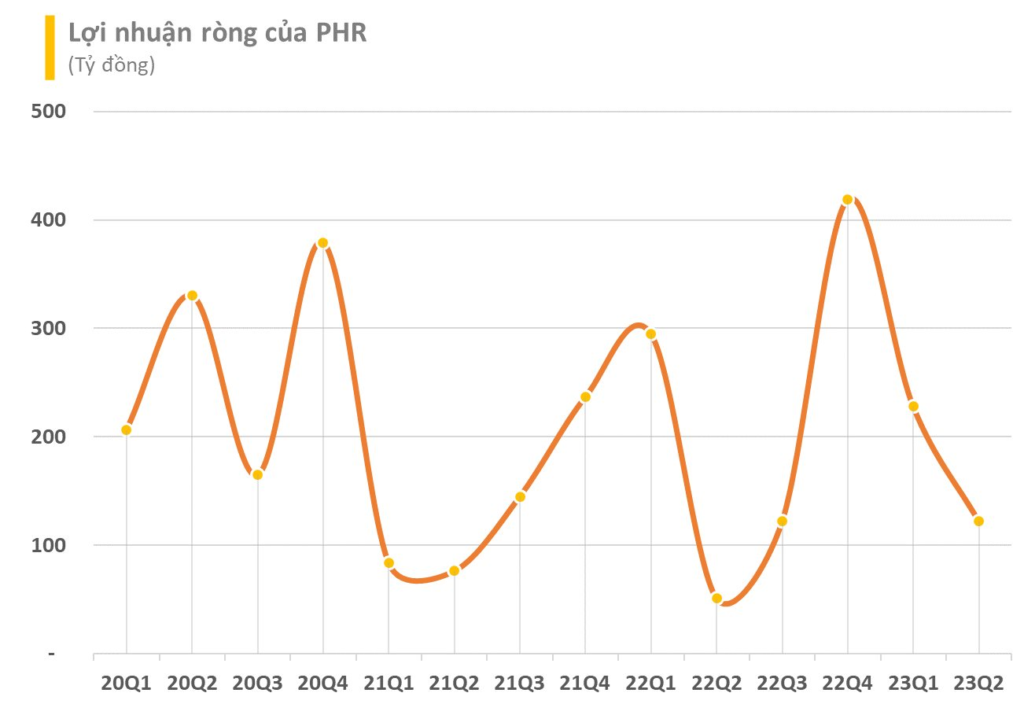

CTCP Cao su Phước Hòa vừa công bố báo cáo tài chính hợp nhất quý 2/2023 với doanh thu thuần đạt 201 tỷ đồng, giảm 17% so với cùng kỳ. Giá vốn giảm mạnh hơn khiến biên lãi gộp cải thiện lên 23%, tương ứng lãi gộp 47 tỷ đồng.

Trong kỳ, doanh thu tài chính tăng mạnh 92% lên 60 tỷ đồng trong khi chi phí tài chính tăng 56% và chiếm tỷ trọng nhỏ. Phần lãi từ công ty liên doanh liên kết giảm 62% xuống mức 9 tỷ đồng, trong khi các chi phí bán hàng và quản lý doanh nghiệp phát sinh trong kỳ biến động không đáng kể.

Sau khi trừ chi phí, Cao su Phước Hòa lãi trước thuế hợp nhất 154 tỷ đồng quý 2/2023, tăng 135% so với cùng kỳ năm ngoái. Lãi ròng thu về 122 tỷ đồng, cao gấp 2,3 lần cùng kỳ.

Lũy kế 6 tháng đầu năm, doanh thu thuần hợp nhất của PHR giảm 13% so với cùng kỳ xuống còn 527 tỷ đồng. Dù vậy, kết quả tích cực đạt được trong quý 2 đã giúp LNST 6 tháng của PHR tăng nhẹ 2% lên mức 361 tỷ đồng.

Năm 2023, doanh nghiệp lên kế hoạch tổng doanh thu công ty mẹ 1.813 tỷ đồng, giảm 17% so với thực hiện 2022. Chỉ tiêu lợi nhuận trước thuế hơn 519 tỷ đồng, “đi lùi” tới 40% so với thực hiện năm trước. So với kế hoạch này, công ty mẹ PHR đã hoàn thành 20% mục tiêu doanh thu và 61% chỉ tiêu lợi nhuận sau nửa đầu năm.

Chuẩn bị chuyển đổi dài hạn ( Theo Research SSI)

Ước tính lợi nhuận năm 2023-2024

Sau khi nhận được khoản lợi nhuận lớn từ đền bù đất trong năm 2022, lợi nhuận của PHR dự kiến sẽ giảm trong năm 2023-2024, do:

(i) Thiếu khoản thu nhập từ đền bù đất.

(ii) Quỹ đất cho thuê tại KCN Tân Bình 1 còn ít.

(iii) Diện tích cao su thanh lý dần cạn kiệt. Chúng tôi ước tính lợi nhuận trước thuế hợp nhất năm 2023-2024 lần lượt là 696 tỷ đồng (-38% svck) và 607 tỷ đồng (-13% svck). Mặc dù KCN Nam Tân Uyên 3 và KCN VSIP 3 có thể mang lại lợi nhuận từ năm 2024, nhưng có thể không đủ để bù đắp khoản thu nhập giảm từ KCN Tân Bình 1 và từ việc thanh lý cây cao su, và không có thu nhập bồi thường đất trong 2024. Chúng tôi kỳ vọng lợi nhuận từ 2 KCN đó chỉ có thể hỗ trợ tăng trưởng lợi nhuận từ năm 2025 trở đi.

Trong giai đoạn 2023-2024, chúng tôi nhận thấy cổ phiếu thiếu đi yếu tố hỗ trợ cơ bản. Chúng tôi đưa ra mức giá mục

tiêu mới cho PHR là 49.500 đồng/cổ phiếu (từ mức 51.000 đồng).

Quan điểm ngắn hạn

Việc thiếu vắng khoản đền bù đất trong các quý còn lại của năm 2023 có thể ảnh hưởng đến giá cổ phiếu PHR.

Quan điểm dài hạn

Chúng tôi cho rằng nhu cầu về khu công nghiệp tại Việt Nam vẫn còn nhiều triển vọng trong dài hạn. Với vị trí thuận lợi và quỹ đất lớn có thể sử dụng để phát triển KCN, mảng kinh doanh này sẽ giúp PHR thu được tỷ suất lợi nhuận cao hơn.

Chính phủ đang có kế hoạch xây dựng tuyến đường cao tốc TP. Hồ Chí Minh – Thủ Dầu Một – Chơn Thành (dự kiến hoàn thành vào năm 2026) và đường Vành đai 4 (dự kiến hoàn thành vào năm 2030) sẽ tạo điều kiện lưu thông thuận tiện, từ đó thúc đẩy nhu cầu về KCN tại Bình Dương và tỉnh Bình Phước.

Do đó, PHR sẽ có thể được chuyển đổi từ một công ty cao su sang chủ đầu tư phát triển KCN trong dài hạn. Chúng tôi kỳ vọng KCN Tân Lập (400 ha) và KCN Tân Bình 2 (1.055 ha) sẽ thúc đẩy tăng trưởng lợi nhuận trong dài hạn, mặc dù thời gian cấp phép và tiến độ xây dựng hiện chưa rõ ràng. Theo ban lãnh đạo, KCN Tân Lập có thể đi vào hoạt động thương mại sớm nhất vào năm 2025.3

Cập nhật PTKT cổ phiếu PHR

Nhìn vào đồ thị khung thời gian tuần có thể thấy PHR vừa mới Break cản cứng quanh 48,000đ/cp.

Cổ phiếu PHR đã duy trì đà tăng đến vùng quanh 51,000đ/cp và đang chịu áp lực chốt lời trong 2 tuần gần nhất.

Nếu vùng giá 51,000 được giữ vững trong những phiên tới, PHR sẽ có cơ hội tiếp tục bứt phá, ngược lại có thể sẽ là một nhịp giảm sâu hơn để kiểm tra lực cầu quanh 48,000đ/cp.

Trong trường hợp tiếp tục xu hướng tăng. cản tiếp theo của PHR sẽ quanh 60,000đ/cp.

———————————————-

Xem thêm Cập nhật cổ phiếu GEG T7/2023: Chậm mà chắc

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.