Nội dung

Cập nhật tình hình kinh doanh Tập đoàn Xăng dầu Việt Nam

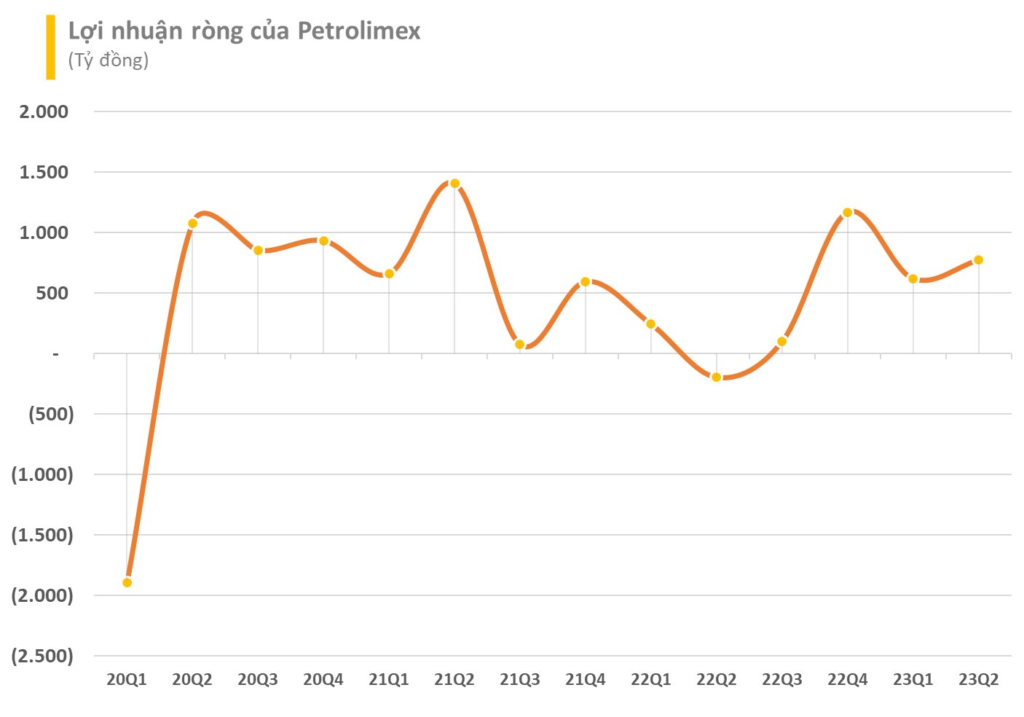

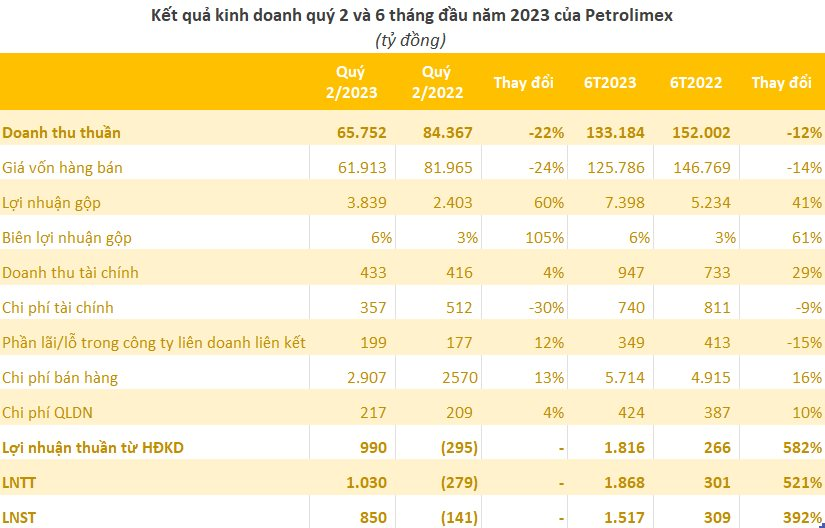

Tập đoàn Xăng dầu Việt Nam đã công bố BCTC hợp nhất quý 2/2023, ghi nhận doanh thu thuần giảm 22% so với cùng kỳ xuống 65.752 tỷ đồng. Như vậy trung bình mỗi ngày trong quý 2, Petrolimex thu hơn 720 tỷ đồng.

Chi phí giá vốn giảm mạnh hơn 24% giúp biên lãi gộp cải thiện gấp đôi lên 6%, tương ứng lợi nhuận gộp đạt 3.839 tỷ đồng.

Trong kỳ, doanh thu tài chính tăng nhẹ 4% lên 433 tỷ đồng trong khi chi phí tài chính giảm 30% xuống 357 tỷ đồng, chiếm 230 tỷ là chi phí lãi vay. Phần lãi từ công ty liên doanh, liên kết tăng 12% lên 199 tỷ, các chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng so với quý 2/2022, lên 2.907 tỷ và 217 tỷ đồng.

Khấu trừ đi các chi phí, Petrolimex ghi nhận lợi nhuận trước thuế đạt 1.030 tỷ đồng, trong khi cùng kỳ năm trước lỗ 279 tỷ đồng.

Lũy kế 6 tháng, doanh thu thuần giảm 12% xuống 133.184 tỷ đồng. Dù vậy chi phí giá vốn giảm mạnh hơn cộng thêm doanh thu tài chính tăng gần 30% giúp lợi nhuận trước thuế cao gấp 6 lần cùng kỳ năm 2022 lên 1.868 tỷ đồng. Lãi ròng tăng hơn 550% lên 1.393 tỷ đồng.

Năm 2023, Petrolimex lên kế hoạch doanh thu hợp nhất 190.000 tỷ đồng, giảm 38% so với thực hiện năm trước và lợi nhuận trước thuế hợp nhất 3.228 tỷ, tăng 42%. Như vậy sau nửa đầu năm, Petrolimex đã hoàn thành 70% mục tiêu doanh thu và khoảng 58% mục tiêu lãi cả năm.

Tại thời điểm 30/6/2023, tổng tài sản của Petrolimex đạt 80.818 tỷ đồng, tăng 6.342 tỷ đồng so với đầu năm, trong đó 15.446 tỷ đồng hàng tồn kho, trích lập dự phòng khoảng 79 tỷ đồng. Đồng thời, lượng tiền và tương đương tiền khoảng 16.242 tỷ đồng và gần 11.000 tỷ đồng đầu tư nắm giữ đến ngày đáo hạn.

Phía bên kia bảng cân đối, tổng nợ phải trả ghi nhận 52.926 tỷ đồng, tăng hơn 6.200 tỷ so với đầu năm, chiếm tỷ trọng cao nhất là phải trả người bán với giá trị ghi nhận 22.510 tỷ và vay nợ ngắn hạn 17.794 tỷ đồng. Vốn chủ sở hữu đạt 27.892 tỷ đồng, trong đó hơn 2.753 tỷ là LNST chưa phân phối lũy kế.

Sản lượng bán hàng ổn định, nhưng lợi nhuận thấp hơn dự báo của chúng tôi (Theo VCSC)

Trong quý 2/2023, doanh thu của PLX đạt 65,7 nghìn tỷ đồng (-23% YoY). Chúng tôi cho rằng doanh thu giảm chủ yếu là do giá bán lẻ xăng E5 trung bình của Việt Nam là 21.385 đồng/lít (-26% YoY & 3% QoQ) và giá bán lẻ dầu diesel trung bình của Việt Nam là 18.540 đồng/lít (-30% YoY & 13% QoQ), ảnh hưởng đến sản lượng bán hàng cao hơn 2% YoY của PLX trong quý 2.

Sản lượng bán hàng khả quan một phần hỗ trợ lợi nhuận gộp hoàn thành 55% dự báo cả năm của chúng tôi; tuy nhiên, chi phí bán hàng tăng 16% YoY và hoàn thành 57% kế hoạch cả năm của chúng tôi. Ngoài ra, thu nhập tài chính của PLX chỉ hoàn thành 39% dự báo cả năm của chúng tôi. Do đó, lợi nhuận của PLX thấp hơn kỳ vọng.

Chúng tôi cho rằng chi phí bán hàng cao hơn dự kiến (chủ yếu do chi phí nhân viên) và thu nhập tài chính thấp hơn dự kiến trong quý 2/2023 có thể lấn áp đến 1) chi phí định mức tăng từ ngày 01/07/2023, có thể giúp LNST của PLX tăng thêm 3%-5% và 2) tiềm năng điều chỉnh tăng so với dự báo về sản lượng bán hàng năm 2023 của chúng tôi do sản lượng bán hàng nửa đầu năm 2023 tăng khoảng 3% YoY từ mức cao của năm 2022 khi PLX giành được thị phần từ các công ty nhỏ hơn. Sản lượng bán hàng nửa đầu năm 2023 của PLX đã hoàn thành 50% dự báo cả năm của chúng tôi.

Ngày 04/07/2023, Bộ Tài chính công bố điều chỉnh chi phí định mức và thuế nhập khẩu.

Theo quan điểm của chúng tôi, sự thay đổi này sẽ có tác động tích cực nhẹ đến các nhà phân phối xăng dầu, bao gồm các công ty như OIL và PLX. Thuế nhập khẩu thấp hơn gián tiếp mang lại lợi ích cho các công ty này thông qua sản lượng cao hơn do điều này có thể làm tăng mức tiêu thụ do giá các sản phẩm xăng dầu thấp hơn. Ngoài ra, việc tăng chi phí định mức đối với các sản phẩm chính như xăng và dầu diesel sẽ có tác động tích cực đến lợi nhuận. Chúng tôi ước tính những yếu tố này sẽ giúp LNST của PLX tăng thêm khoảng 3%-5%.

Ngoài ra, việc Nhà máy Lọc dầu Nghi Sơn sẽ tạm dừng hoạt động trong thời gian bảo dưỡng 55 ngày (từ ngày 25/8) có thể ảnh hưởng đến lợi nhuận của PLX và khiến công ty phải nhập khẩu xăng dầu với giá cao hơn.

Theo PLX và nhà máy Lọc dầu Nghi Sơn, nhà máy này sẽ tiếp tục cung cấp bình thường trong tháng 8 nhưng sau đó sẽ ngừng cung cấp vào tháng 9 và tháng 10. PLX đã nắm được thông tin về kế hoạch bảo dưỡng Nhà máy Lọc dầu Nghi Sơn vào đầu năm và từ đó đã đưa ra chiến lược để đảm bảo nguồn cung cho công ty.

Cập nhật PTKT cổ phiếu PLX

Nhìn vào đồ thị khung tuần có thể thấy trong 1 tháng gần nhất PLX đã break khỏi vùng tích lũy quanh 35 – 40.

TUy nhiên áp lực chốt lời lớn cũng xuất hiện mỗi khi PLX có ý định bứt phá. Minh chứng là các cây nến tuần gần nhất đều có râu trên khá dài.

Với diễn biến như vậy kịch bản tích cực cho PLX trong giai đoạn hiện tại có lẽ là giữ cho giá không giảm trở lại vùng tích lũy 35 – 40. Trong trường hợp tăng đà tăng sẽ khó mạnh và mục tiêu sẽ quanh 44.

Trong trường hợp mất mốc 40, PLX sẽ quay lại vùng tích lũy trung hạn.

———————————————————————-

Xem thêm: Cập nhật cổ phiếu FRT T7/2023: Lợi nhuận tiếp tục dò đáy.

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.