Nội dung

Cập nhật tình hình kinh doanh Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam

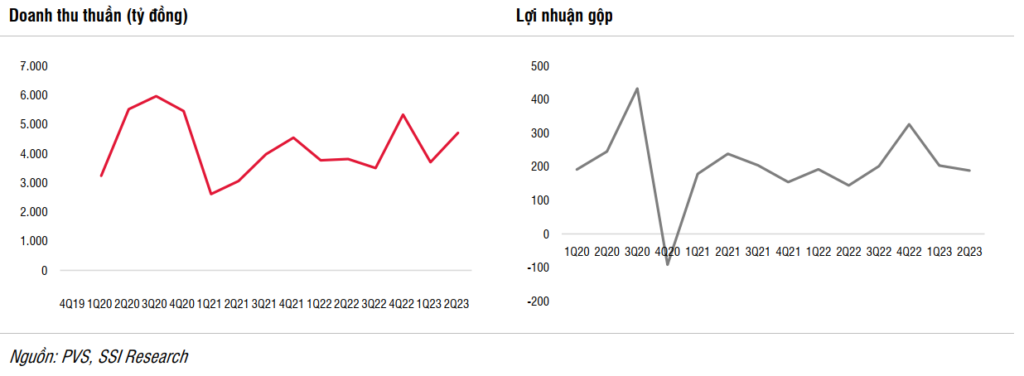

Theo báo cáo tài chính hợp nhất quý 2/2023 PVS đạt 4.711 tỷ đồng doanh thu thuần – tăng 24% so với cùng kỳ. Biên lãi gộp kỳ này tăng từ 2% lên 4%.

Trong kỳ, chi phí tài chính giảm 50% xuống 15 tỷ đồng, chi phí quản lý doanh nghiệp giảm 24% còn 231 tỷ. Công thêm khoản lợi nhuận khác hơn 34 tỷ đồng từ hoàn nhập dự phòng bảo hành các dự án, PVS báo lãi ròng 225 tỷ – gấp 32 lần cùng kỳ.

Luỹ kế 6 tháng đầu năm, doanh thu thuần của PVS đạt 8.414 tỷ đồng; lợi nhuận sau thuế là 464 tỷ đồng tăng lần lượt 11%, 78% so với cùng kỳ – tương đương 64% và 83% kế hoạch cả năm.

Tại ngày 30/6, tổng tài sản của công ty đạt 27.057 tỷ đồng – tăng 5% so với đầu năm trong đó tiền – tương đương và tiền gửi có kỳ hạn đạt 10.748 tỷ đồng (chiếm tổng 40% tài sản). Nửa đầu năm, PVS nhận về gần 233 tỷ đồng lãi tiền gửi, tiền cho vay.

Tổng nợ vay đến cuối quý 2 của PVS vẫn duy trì mức thấp với 1.356 tỷ đồng trong khi vốn chủ sở hữu đạt 13.134 tỷ (bao gồm 3.772 tỷ đồng lợi nhuận sau thuế chưa phân phối).

Lợi nhuận cải thiện từ mức nền thấp (Theo SSI)

Trong Q2/2023, Doanh thu và NPATMI lần lượt tăng 23% và 3.227% svck đạt 4,7 nghìn tỷ đồng và 224 tỷ đồng

Từ mức rất thấp trong Q2/2022. So sánh với quý trước, tốc độ tăng trưởng doanh thu và NPATMI không ấn tượng bằng, với mức tăng 27% và 5% so với quý trước. Mức tăng trưởng doanh thu mạnh như vậy trong Q2/2023 là do:

(i) Lượng backlog và ghi nhận doanh thu cao hơn ở mảng EPCI (tăng 63% svck);

(ii) Doanh thu O&M của FSO/FPSO cao hơn (tăng 12% svck), trong khi các mảng tàu chuyên dụng, cơ sở cung ứng/cảng và O&M khác có doanh thu giảm nhẹ. Theo đó, doanh thu và NPATMI 6 tháng đầu năm tăng lần lượt 11% và 97% svck, đạt lần lượt 8,4 nghìn tỷ đồng và 439 tỷ đồng (tương đương 48% và 61% dự báo hiện tại của chúng tôi cho năm 2023).

Trong Q2/2023, biên lợi nhuận gộp tăng 0,2 điểm phần trăm lên 4% (so với Q2/2022) phần lớn do chi phí nguyên vật liệu và nhân công thấp hơn, nhưng thấp hơn biên lợi nhuận gộp Q1/2023 là 5,5% (do chi phí liên quan đến EPC cao hơn). Do đó, lợi nhuận gộp toàn công ty trong Q2/2023 đã tăng 30% svck nhờ doanh thu cao hơn và biên lợi nhuận mở rộng.

PVS cũng có thu nhập tài chính cao khi công ty thận trọng giữ 6,5 nghìn tỷ đồng tiền mặt dưới dạng tiền gửi có kỳ hạn và 150 triệu USD tiền mặt trong tài khoản tiền gửi, do đó được hưởng lợi từ lãi suất VND cao hơn và khoản lãi tỷ giá nhỏ từ USD tăng giá 0,5% trong quý. Thu nhập từ các liên doanh (là doanh nghiệp cho thuê của FSO) ổn định ở mức 176 tỷ đồng, đi ngang svck. Chi phí quản lý giảm 34% svck do công ty cắt giảm 113 tỷ đồng tiền lương.

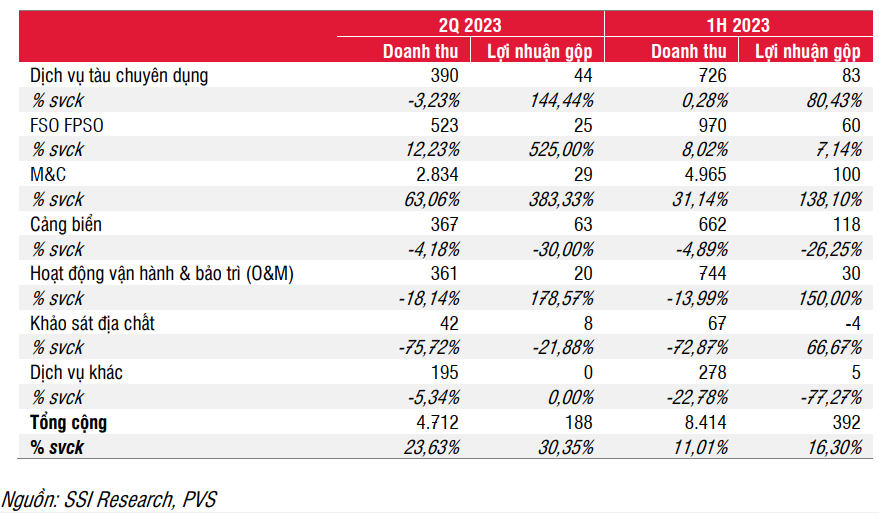

KQKD theo mảng hoạt động

Góc nhìn doanh nghiệp (Theo MSVN)

Năng lượng tái tạo (RE) – mảng kinh doanh chiến lược của PVS.

Các hợp đồng điện gió sắp tới và đã ký là một minh chứng cho năng lực và quyết tâm của doanh nghiệp. Về lâu dài, đây sẽ là một giá trị cốt lõi của PVS giúp công ty nổi trội hơn so với các công ty trong ngành. Về mảng dịch vụ dầu khí truyền thống, PVS đã có quá trình tích lũy kinh nghiệp đáng kể và dần trở thành một thương hiệu trong khu vực. Yếu tố này sẽ giúp cho PVS tăng tốc mạnh mẽ khi ngành dầu khí sôi động trở lại.

Vào tháng 5 2023, PVS giành được hợp đồng trị giá 320 triệu USD cung cấp 33 chân đế cho dự án điện gió của Orsted ngoài khơi Đài Loan.

Trước đó, PVS cũng giành được hợp đồng EPCI cho hai trạm biến áp ngoài khơi cho dự án trang trại gió của Hải Long được cấp cho liên danh Semco Maritime và PTSC M&C (công ty con của PVS) vào năm ngoái. Tổng giá trị hợp đồng là 180 triệu USD trong 4 năm (2023 – 2026). Trong thời gian tới, chúng tôi kỳ vọng PVS sẽ tạo được bất ngờ khi doanh nghiệp đang đấu thầu quốc tế nhiều dự án điện gió khác. Nhắc lại, PTSC đã trở thành một thương hiệu quốc tế về xây lắp công trình biển trong lĩnh vực năng lượng.

Trong ngắn & trung hạn

PVS sẽ tiếp tục được hưởng lợi với mảnh dầu khí truyền thống khi các đại dự án lớn trong nước khởi công như lô B Omon. Việc chu kỳ ngành dầu khí bước vào pha tăng trưởng mạnh sẽ là bước đệm hoàn hảo cho chu kỳ lợi nhuận của doanh nghiệp trước khi năng lượng tái tạo thực sự trở thành đóng góp chính.

Cập nhật PTKT cổ phiếu PVS

Nhìn vào đồ thị khung tuần có thể thấy PVS sau một nhịp điều chỉnh ngắn (khoảng 10%) đã hình thành thay cầm nhỏ trong mô hình cốc thay cầm.

Trong những tuần giao dịch tới, PVS cần thêm sự ủng hộ của thanh khoản để phá vỡ mô hình thêm thuyết phục.

Trong điều kiện thị trường hiện tại, xác suất có thẻ phá vỡ mô hình là khá cao. Trong trường hợp phá vỡ mô hình và giá tăng mạnh, giá mục tiêu của PVS có thể quanh 44.

Trong trường hợp ngược lại vùng giá 31 – 32 quanh MA 20 sẽ đóng vai trò là hỗ trợ.

——————————————————-

Xem thêm: Cập nhật cổ phiếu PVD T8/2023: Kỳ vọng khi nhu cầu tăng.

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.