Nội dung

Cập nhật tình hình kinh doanhTổng công ty Cổ phần Vận tải Dầu khí

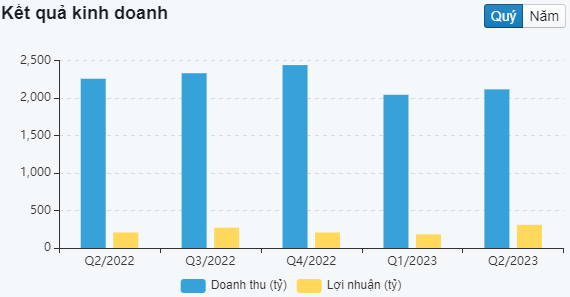

Theo báo cáo tài chính hợp nhất quý II/2023 của PVT, PVTrans đạt doanh thu 2.098 tỷ đồng, giảm 7% so với cùng kỳ. Tuy nhiên, lợi nhuận trước thuế đạt 456 tỷ đồng, tăng 45% so với cùng kỳ; lợi nhuận sau thuế gần 376 tỷ đồng, tăng gần 46%.

Theo PVTrans, lợi nhuận tăng trong quý II/2023 chủ yếu do gia tăng hiệu quả khai thác đội tàu, gia tăng hiệu quả hoạt động tài chính và lợi nhuận từ việc thanh lý tàu.

Lũy kế 6 tháng đầu năm 2023, PVTrans đạt doanh thu 4.135 tỷ đồng, giảm 3,3% so với cùng kỳ; lợi nhuận trước thuế 753 tỷ đồng, tăng 36% so với cùng kỳ; lợi nhuận sau thuế 612 tỷ đồng, tăng 35% so với cùng kỳ 6 tháng đầu năm 2022. Tính đến ngày 30/6/2023, tổng tài sản của PVTrans đạt 15.142 tỷ đồng, tăng 890 tỷ đồng (tương ứng tăng 6,3%) so với cuối năm 2022.

Năm 2023, PVTrans đặt kế hoạch doanh thu hợp nhất 6.800 tỷ đồng; lợi nhuận trước thuế 680 tỷ đồng; lợi nhuận sau thuế 538 tỷ đồng. Tính đến đầu tháng 7/2023, PVTrans đạt doanh thu 4.135 tỷ đồng, giảm 3,3% so với cùng kỳ; lợi nhuận trước thuế 753 tỷ đồng, tăng 36% so với cùng kỳ; lợi nhuận sau thuế 612 tỷ đồng, tăng 35% so với cùng kỳ.

Định giá đã vào cùng hợp lý (theo công ty chứng khoán VND)

LN 6T23 tăng tốc nhờ mảng vận tải xăng dầu tăng trưởng mạnh

Doanh thu (DT) 6T23 giảm nhẹ 2,8% xuống 4.158 tỷ đồng do tác động trái chiều của DT vận tải tăng (+9,3% svck) nhưng DT thương mại & dịch vụ giảm mạnh (-42,4% svck). Tuy nhiên, LN gộp 6T23 tăng 11,7% svck lên 816,7 tỷ đồng nhờ biên LN gộp

mảng vận tải xăng dầu tăng 2,7 điểm % nhờ đà tăng giá cước thuê tàu và đóng góp của các tàu mua mới.

Ngoài ra, PVT ghi nhận LN ròng khác 103 tỷ đồng (+5,8 lần svck) từ thanh lý tàu chở dầu và thu nhập từ bồi thường trong 6T23. Kết quả, LN ròng 6T23 tăng 36,5% svck lên 491 tỷ đồng, hoàn thành 56,5% dự phóng cả năm của chúng tôi.

Triển vọng TT vận tải dầu khí dường như sẽ vững chắc trong một vài năm tới

Chúng tôi nhận thấy xu hướng vững chắc đối với cả phân khúc vận tải dầu thô và nhiên liệu với triển vọng tích cực trong một vài năm tới nhờ:

(1) sự dịch chuyển dòng chảy thương mại sang các tuyến hải trình dài hơn sau lệnh cấm nhập khẩu của EU đối với dầu Nga và nhu cầu của Trung Quốc phục hồi sau khi mở cửa trở lại, và

(2) tốc độ tăng trưởng đội tàu bị giới hạn do số lượng đơn đặt hàng ở mức thấp trong những năm gần đây, đặc biệt là đối với đội tàu chở nhiên liệu. Hơn nữa, các quy định mới về tiêu chuẩn khí thải dự kiến sẽ có tác động điều chỉnh hơn nữa đối với nguồn cung tàu chở dầu đang hoạt động.

Triển vọng năm 2023-24: Tận hưởng môi trường giá cước cao

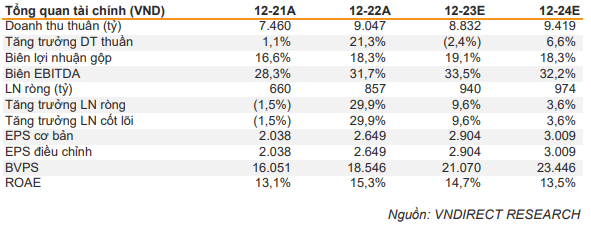

Sự thay đổi không thể đảo ngược trong dòng chảy thương mại năng lượng toàn cầu sẽ giữ mặt bằng giá cước thuê tàu ở mức cao, tạo nên môi trường kinh doanh thuận lợi cho các DN vận tải dầu khí như PVT. Và với chiến lược tích cực trẻ hóa đội tàu (với tổng vốn đầu tư ~8.000 tỷ đồng trong 5 năm qua) đã mang lại trái ngọt cho PVT tại thời điểm này. Nhìn chung, chúng tôi kỳ vọng LN cốt lõi của PVT (loại trừ LN khác từ việc thanh lý tàu cũ) sẽ tăng trưởng kép 13,5% trong năm 2023-24, được hỗ trợ

bởi:

(1) môi trường giá cước thuê tàu cao và

(2) công suất đội tàu lớn hơn (tăng trưởng kép 12,5% trong năm 2023-24). Đối với KQKD báo cáo, chúng tôi dự báo LN ròng của PVT sẽ tăng trưởng kép với tốc độ thấp hơn là 6,6% trong năm 2023- 24 chủ yếu do khoản LN bất thường từ việc thanh lý tàu cũ thấp hơn.

Hạ khuyến nghị xuống Trung lập với giá mục tiêu cao hơn là 28.500 đồng

Chúng tôi nâng giá mục tiêu thêm 8,4% lên 28.500 đồng nhờ:

(1) tăng dự phóng EPS năm 2023-25 lên 8,1%/1,8%/1,4% và

(2) giảm giả định WACC do điều chỉnh giảm lãi suất phi rủi ro và phần bù rủi ro thị trường. Tuy nhiên, chúng tôi hạ khuyến

nghị xuống Trung lập vì chúng tôi cho rằng đợt tăng giá cổ phiếu gần đây đã phần nào phản ánh các yếu tố tích cực có thể thúc đẩy giá cổ phiếu.

Rủi ro giảm giá đến từ giá cước thuê tàu thấp hơn kỳ vọng và lãi suất cao hơn kỳ vọng.

Cập nhật PTKT cổ phiếu PVT

Nhìn vào đồ thị khung tuần có thể thấy PVT đang tiệm cận đỉnh lịch sử vùng 28,500 được tạo lập trong năm 2022.

Trong 2 tuần gần nhất, cũng với tác động tiêu cực của thị trường chung, áp lực chốt lời mạnh đã khiến PVT đã không thể vượt đỉnh.

Cơ hội vượt đỉnh có thể xuất hiện trong tuần này, nhưng xác suất thành công đang nhỏ đi đáng kể vì dòng tiền thoát ra có thể không sớm quay trở lại.

Việc tich lũy thêm là cần thiết cho PVT. Vùng dao động có thẻ quanh 24,000 – 28,000 như hình vẽ trước khi vượt đỉnh.

Chừng nào xu hướng tăng dài hạn chưa mất, cổ đông PVT vẫn có thể yên tâm nắm giữ cổ phiếu.

———————————————————————————————

Xem thêm: Cập nhật cổ phiếu MWG T9/2023: Kinh doanh chạm đáy

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Để tìm kiếm lợi nhuận bền vững, các bạn cần xây dựng cho mình hệ thống giao dịch hoàn chỉnh để giảm thiểu tối đa rủi ro do biến động thị trường.