Nội dung

Cập nhật tình hình kinh doanh Công ty Cổ phần Sữa Việt Nam

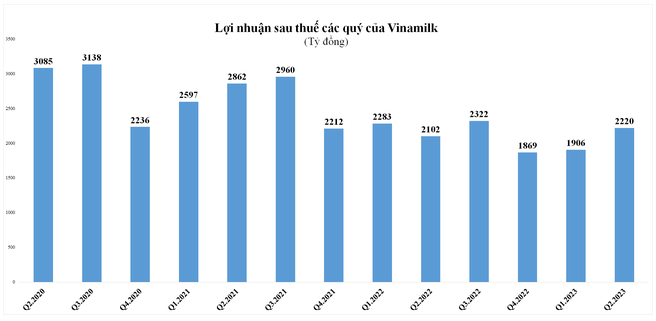

Công ty CP Sữa Việt Nam (Vinamilk) công bố báo cáo tài chính quý II/2023 với tổng doanh thu hợp nhất đạt 15.213 tỷ đồng, tăng 1,7%, củng cố mục tiêu hoàn thành kế hoạch tăng trưởng 5,5% cho cả năm.

Theo thị trường, doanh thu thuần nội địa đạt 12.789 tỷ đồng, tăng trưởng nhẹ 2,5% so với cùng kỳ. Động lực tăng trưởng đến từ các ngành hàng chính như Sữa đặc, Sữa tươi 100%, Sữa thực vật và Sữa chua ăn nhờ các nỗ lực tối ưu hệ thống phân phối và giới thiệu bao bì mới phù hợp với nhu cầu của người tiêu dùng.

Các kênh phân phối chủ đạo đều ghi nhận tăng trưởng dương trong Quý II/2023 so với cùng kỳ năm trước. Trong đó, điểm nhấn là kênh cửa hàng và thương mại điện tử với mức tăng trưởng cao 16% nhờ sự chuyển dịch thói quen mua sắm của người tiêu dùng và sự đầu tư bài bản của Vinamilk cho các nền tảng bán hàng trực tuyến. Tính đến ngày 30/6, Công ty đang vận hành 654 cửa hàng Giấc Mơ Sữa Việt, tăng 8 cửa hàng so với đầu năm.

Các thị trường nước ngoài ghi nhận doanh thu đạt 2.406 tỷ đồng. Đối với hoạt động xuất khẩu, tuy tình hình chung vẫn được đánh giá là khó khăn trong 6 tháng đầu năm, Vinamilk tiếp tục duy trì sự hiện diện tại các thị trường truyền thống song song tích cực gia tăng độ phủ kênh phân phối, nhận diện thương hiệu, nghiên cứu phát triển sản phẩm… tại các thị trường xuất khẩu mới. Đối với các chi nhánh nước ngoài, AngkorMilk tại Campuchia vẫn duy trì tăng trưởng trên 10%. Trong các quý tiếp theo, các chi nhánh nước ngoài sẽ tăng cường các hoạt động marketing và đầu tư vào hệ thống bán hàng.

Biên lợi nhuận gộp hợp nhất quý II/2023 đạt 40,5%, tăng 170 điểm cơ bản so với quý trước và tương đương với cùng kỳ 2022.

Chi phí bán hàng và quản lý doanh nghiệp hợp nhất quý II/2023 là 3.630 tỷ đồng, tương đương 23,9% trên doanh thu thuần. Chi phí này xấp xỉ bằng với cùng kỳ 2022, trong khi doanh thu có sự tăng trưởng, cho thấy hiệu quả đầu tư trong các hoạt động bán hàng và các hoạt động khác.

Doanh thu tài chính hợp nhất Quý II/2023 đạt 384 tỷ đồng, tăng 42 tỷ đồng so với cùng kỳ năm trước. Các biến động thu nhập trong hoạt động tài chính chủ yếu đến từ lãi tiền gửi và chi phí lãi vay cao hơn so với cùng kỳ.

Kết lại, lợi nhuận sau thuế hợp nhất đạt 2.229 tỷ đồng, tăng 6% so với cùng kỳ 2022 và tăng nhanh hơn so với mức tăng trưởng của doanh thu nhờ biên LNG cải thiện đáng kể và các chi phí được quản lý hiệu quả. Theo đó, biên lợi nhuận sau thuế hợp nhất đạt 14,7%, tăng 100 điểm cơ bản so với quý trước và tăng 60 điểm cơ bản so với cùng kỳ 2022.

Lũy kế 6 tháng, tổng doanh thu và lợi nhuận sau thuế hợp nhất đạt lần lượt 29.167 tỷ đồng và 4.135 tỷ đồng, tương ứng hoàn thành 46% và 48% kế hoạch cả năm.

Chi phí đầu vào giảm trong thời gian tới ( Theo SSI)

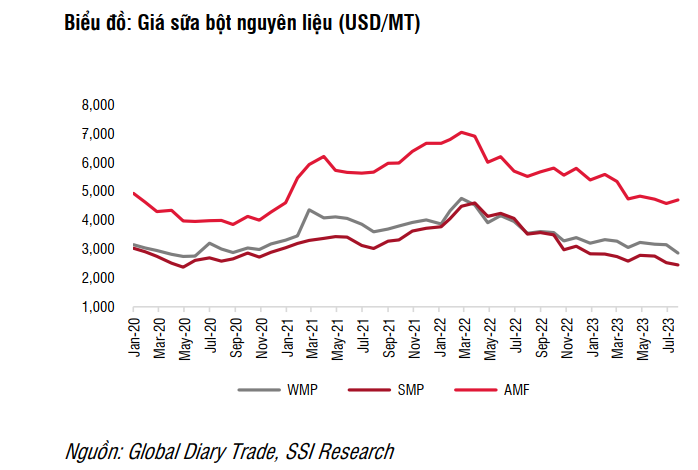

Chúng tôi nhận thấy kết quả kinh doanh quý II/2023 khá tích cực vì đây là quý đầu tiên ghi nhận lợi nhuận tăng trưởng dương sau 9 quý giảm liên tiếp. Thị phần tổng thể cũng bắt đầu cải thiện kể từ đầu năm. Trong thời gian tới, chúng tôi kỳ vọng xu hướng

giảm giá sữa bột nhập khẩu sẽ là động lực chính cho tăng trưởng lợi nhuận ròng. Đối với doanh thu, chúng tôi kỳ vọng chiến lược chuyển đổi trung hạn của VNM (với bộ nhận diện thương hiệu mới) sẽ giúp thúc đẩy doanh thu và bảo vệ thị phần.

Trong năm 2023, chúng tôi kỳ vọng công ty sẽ đạt doanh thu thuần và lợi nhuận ròng lần lượt là 63,4 nghìn tỷ đồng (+5,7% svck) và 9,1 nghìn tỷ đồng (+5,9% svck), thấp hơn 1,3% so với dự báo lợi nhuận ròng trước đây của chúng tôi.

Theo đó, doanh thu thuần và thu nhập ròng nửa cuối năm 2023 lần lượt tăng 10% và 18% svck. Trong năm 2024, chúng tôi kỳ vọng doanh thu thuần và lợi nhuận ròng lần lượt đạt 67,4 nghìn tỷ đồng (+6,3% svck) và 10,7 nghìn tỷ đồng (+17,2% svck), cao hơn 4,4% so với ước tính lợi nhuận ròng trước đó của chúng tôi. Chúng tôi nâng giả định tỷ suất lợi nhuận gộp cho năm 2024 từ 42,1% lên 43% để phản ánh xu hướng giảm của sữa bột nhập khẩu.

Nhận diện thương hiệu mới và tác động đến xu hướng chi phí bán hàng & quản lý/doanh thu

Trong Q2/2023, chi phí bán hàng & quản lý/doanh thu đạt 23,9%, tương đương với Q1/2023 nhưng thấp hơn mức 24,7% trong

Q2/2022, chủ yếu nhờ vào doanh thu cải thiện. Tuy nhiên, do chiến dịch nhận diện thương hiệu mới được triển khai vào tháng 7/2023 (tiếp theo là các sáng kiến chuyển đổi kỹ thuật số), chúng tôi kỳ vọng chi phí bán hàng & quản lý/doanh thu sẽ tăng từ nửa cuối năm 2023.

Theo lộ trình, bao bì mới cho sữa uống có thể sẽ được phân phối cho các kênh thương mại tổng hợp (GT) từ tháng 8/2023, tiếp theo là sữa chua vào tháng 9/2023 và sữa bột vào năm 2024. Với tác động dự kiến tích cực đến doanh thu, ban lãnh đạo kỳ vọng xu hướng chi phí bán hàng & quản lý/doanh thu sẽ ổn định hàng năm trong vài năm tới. Tuy nhiên, có thể tăng trong một số quý tùy thuộc vào các hoạt động tiếp thị. Theo chia sẻ của ban lãnh đạo, chi phí liên quan đến việc thay thế bao bì mới có thể được hạch toán vào chi phí bán hàng và sẽ không ảnh hưởng đến biên lợi nhuận gộp trong thời gian tới.

Cập nhật PTKT cổ phiếu VNM

Nhìn vào đồ thị khung tuần có thể thấy VNM đang gặp khó tại cản chéo trung hạn, với đỉnh từ năm 2021.

Tất nhiên VNM sẽ cần thời gian để tích lũy trước khi vượt cản này. Khối lượng đang suy yếu dần chứng minh cho việc VNM đang trong giai đoạn tích lũy.

Chừng nào giá còn trên mức 70 sẽ không có nhiều rủi ro. Tuy nhiên nếu thị trường quá xấu và VNM giảm mạnh, mốc 65,000đ/cp sẽ lại đóng vai trò là hỗ trợ mạnh cho VNM.

———————————————————————–

Xem thêm: Cập nhật cổ phiếu TCB T8/2023: Kỳ vọng vào nửa cuối năm

Xem các bài viết mới cùng chủ đề tại: Nhận định cổ phiếu

Tuyên bố miễn trừ: Các nhận định trong bài viết được nêu dưới góc nhìn chủ quan của tác giả, nhằm mục đích cung cấp thông tin cho người đọc. Nhadautu79 sẽ không chịu bất kỳ trách nhiệm trực tiếp hay gián tiếp nào đối với các thiệt hại khi sử dụng nội dung trong bài viết.