Trong bối cảnh kinh tế toàn cầu đầy biến động, hệ thống tài chính Việt Nam đang phải đối mặt với những thách thức lớn, đặc biệt là tăng trưởng tín dụng chậm và nguy cơ từ nợ xấu. Đây là những yếu tố gây cản trở dòng tiền vào nền kinh tế, làm suy yếu đà phục hồi và phát triển bền vững.

Nội dung

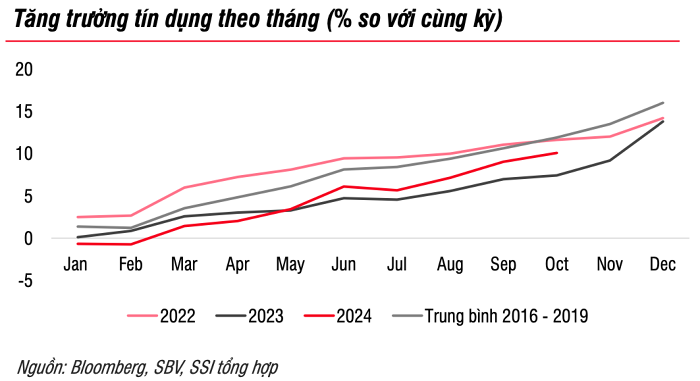

Tín dụng tăng trưởng chậm và nguyên nhân

Dù các ngân hàng đã áp dụng nhiều chính sách kích cầu, bao gồm việc hạ lãi suất và nới lỏng điều kiện tín dụng, tốc độ tăng trưởng tín dụng vẫn không đạt kỳ vọng. Nguyên nhân chính là do nhu cầu vay vốn giảm, xuất phát từ tình trạng sản xuất kinh doanh kém hiệu quả và niềm tin thấp của doanh nghiệp vào thị trường. Nhiều doanh nghiệp nhỏ và vừa – chiếm phần lớn trong nền kinh tế – gặp khó khăn khi chi phí đầu vào tăng cao, trong khi sức mua và đơn hàng giảm sút.

Điều này cũng phản ánh sự thiếu hiệu quả trong việc phân bổ dòng tiền. Thay vì chảy vào các lĩnh vực sản xuất, tiền tệ lại bị “tắc nghẽn” ở các khâu trung gian như đầu tư tài chính ngắn hạn hoặc bất động sản.

Áp lực từ nợ xấu

Một vấn đề nhức nhối khác là tỷ lệ nợ xấu gia tăng. Khi các khoản vay không thể thu hồi đúng hạn, các ngân hàng phải trích lập dự phòng rủi ro cao hơn, ảnh hưởng tiêu cực đến lợi nhuận và khả năng cung ứng vốn mới. Ngoài ra, hệ thống pháp luật hiện hành chưa hỗ trợ hiệu quả cho việc xử lý tài sản đảm bảo, khiến các khoản nợ xấu bị kéo dài và khó tái cơ cấu.

Tình trạng này tạo ra vòng luẩn quẩn: Nợ xấu làm giảm nguồn vốn cho vay mới, từ đó ảnh hưởng đến khả năng tiếp cận vốn của doanh nghiệp và tiếp tục làm chậm tăng trưởng kinh tế.

Hệ quả đối với nền kinh tế

Khi tiền không chảy vào đúng nơi cần thiết, sự trì trệ trong đầu tư và tiêu dùng sẽ kéo theo sự suy giảm tăng trưởng tổng thể. Điều này đặc biệt nguy hiểm trong bối cảnh nền kinh tế Việt Nam vẫn phụ thuộc nhiều vào xuất khẩu và dòng vốn FDI. Khi các kênh tín dụng nội địa không đủ mạnh, nền kinh tế sẽ khó có sức bật để vượt qua các cú sốc bên ngoài.

Định hướng giải pháp

Để khắc phục những khó khăn hiện tại, cần có sự phối hợp chặt chẽ giữa các chính sách tài khóa, tiền tệ và pháp lý. Một số giải pháp quan trọng bao gồm:

- Xử lý nợ xấu hiệu quả hơn: Đẩy nhanh tiến độ tái cơ cấu và thanh lý tài sản đảm bảo thông qua cải cách pháp lý.

- Hỗ trợ doanh nghiệp: Tăng cường các chương trình tín dụng ưu đãi dành cho doanh nghiệp nhỏ và vừa, đặc biệt trong các lĩnh vực sản xuất, nông nghiệp và công nghệ.

- Nâng cao minh bạch chính sách: Tạo niềm tin cho thị trường thông qua việc công khai rõ ràng các định hướng kinh tế và chiến lược dài hạn.

- Đẩy mạnh cải cách hành chính: Giảm thiểu thủ tục rườm rà để doanh nghiệp dễ dàng tiếp cận vốn và mở rộng sản xuất.

Những bước đi này không chỉ giải quyết ngắn hạn mà còn tạo nền tảng cho sự ổn định và phát triển bền vững của nền kinh tế Việt Nam trong tương lai.

(nguồn tổng hợp từ baodauthau và vietnambiz)